کتابچه راهنمای باتیس برای راه اندازی کسب و کار در لهستان

این کتابچه منبع دقیقی است که برای کمک به سرمایه گذاران بالقوه، کارآفرینان و صاحبان مشاغلی که لهستان را به عنوان مقصد تجاری بعدی خود در نظر می گیرند، طراحی شده است. این یک نمای کلی از چشم انداز کسب و کار لهستان ارائه می دهد و بینش های مهمی را در مورد جنبه های […]

شرح مساله:

برای ساده تر شدن توضیح مساله، بگذارید به صورت سناریویی مرحله به مرحله پیش برویم. فرض کنید شما سرمایه داری هستید که می خواهید به کسی پولی وام داده و در انتهای بازه ای مشخص، اصل پول را دریافت نموده و در بازه های سالانه سودتان را در حسابتان داشته باشید. شاید از خود بپرسید، که به چه نهاد و یا شخصی باید وام بدهم. در این صورت این سناریوها را فرض کنیم. شما می خواهید به یکی از اینها پول قرض بدهید. در هر کدام از موارد شما با بالاترین مقام مسئول

- وام دادن به دولت آمریکا یا سوییس (به صورت دلاری)

- وام دادن به یک شرکت از شرکتهای بورسی برتر آمریکایی، (به صورت دلاری)

- وام دادن به یک شرکت از شرکتهای بورسی برتر آنگولا

- وام دادن به همان شرکت انگولایی ( این بار تضمین برگشت سرمایه به واحد پولی کوانزای آنگولا)

- وام دادن به یک استارت آپ یا بیزنس کوچک در انگولا (تضمین برگشت سرمایه به واحد پولی کوانزای آنگولا)

برای دید بهتر ریسک را در چند مرحله می شکنیم.

- ریسک سرمایه گذاری در کشور

- ریسک سرمایه گذاری در شرکت

- ریسک های سرمایه گذاری دلاری و غیر دلاری

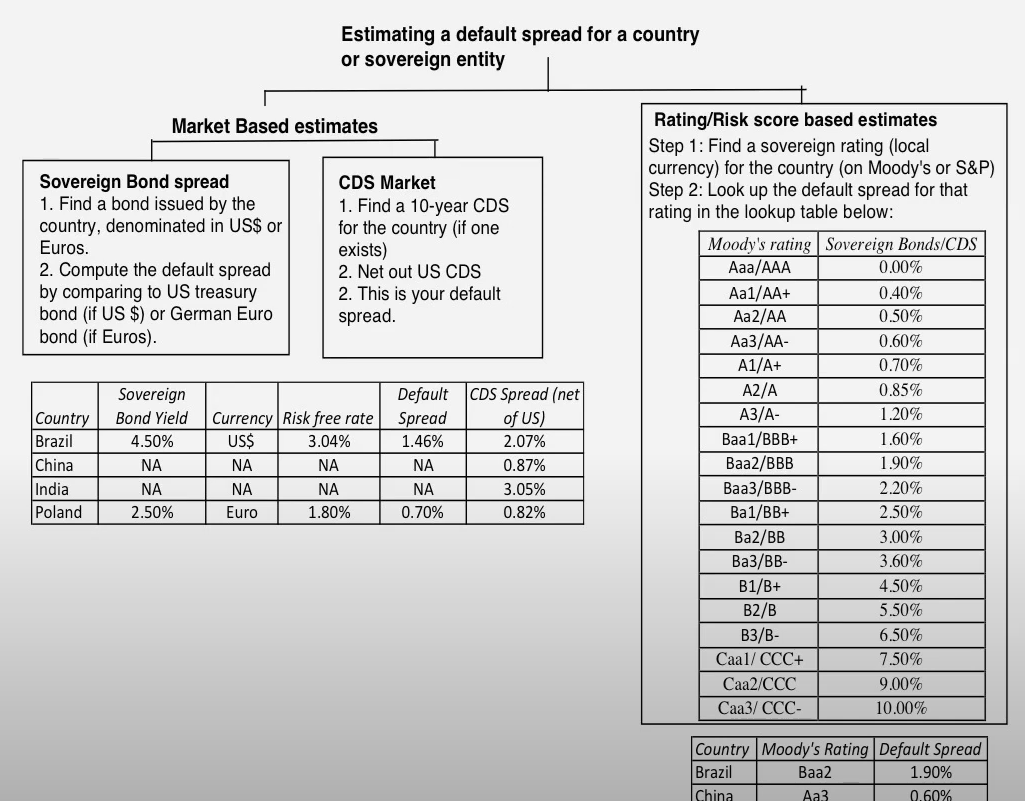

بررسی اول: ریسک سرمایه گذاری در کشورها

در تعیین شاخص های ریسک کشور، اجازه دهید به بهترین روشهای مالی برای اندازهگیری ریسک کشور نگاه کنیم. نگاه ما در این قسمت اندازه گیری ریسک به شیوه کل به جز است. ابتدا ریسک های کلی کشور را بررسی می کنیم، و بعد به ریسکهای مربوط به صنعت، شرکتها و سرمایه گذاری در پروژه ها در آن کشور می پردازیم. برای شروع رتبهبندیهای دولتی (sovereign ratings) شروع میکنیم، که بر ریسک نکول کشور متمرکز هستند.

شرکتها و افرادی که پول قرض میکنند، گاهی اوقات خود را قادر به انجام تعهدات قراردادی خود نمیدانند، و همچنین دولتها نیز نمیتوانند به تعهدات خود عمل کنند. تفاوت در این است که نکول دولت اثرات سرریز بسیار بیشتری بر تمام نهادهایی دارد که در داخل مرزهای آن فعالیت می کنند و در نتیجه خطرات تجاری ایجاد می کند. ما با ارزیابی رتبهبندیهای دولتی شروع میکنیم، که به طور گسترده قابل دسترس و مورد مناقشه است، از ریسک نکول دولت و سپس به معیارهای مبتنی بر بازار این ریسک در قالب اسپردهای نکول دولتی میپردازیم.

شاخص اول: نمره ثبات اقتصادی کشور ها یا ریسک نکول کشور (Sovereign Default Risk):

شاید این بهترین عنوانی باشد که بتوانم برای خوانندگانی که با اصول اقتصادی آشنایی کمی دارند برای توضیح ریسک نکول کشورها استفاده کنم.

معنی کلمه نکول چیست؟

این کلمه لغتی عربی به معنی بازایستادن از سوگند یا زیر قول زدن است. در اصطلاح مالی یعنی عدم توان قرض گیرنده در بازپرداخت اصل یا سود وام در موعد مقرر.

چند شرکت معتبر در دنیا در زمینه امتیاز دهی اعتباری به کشورها، شرکتها و پروژه ها فعالیت دارند که کارشان ارزیابی احتمال وقوع نکول می باشد. موسسات رتبهبندی اعتباری نقش مهمی در بازارهای مالی جهانی ایفا میکنند.

در مورد این موسسات و اهمیت آنها میتوان به نکات زیر اشاره کرد:

- این موسسات وضعیت اعتباری و توانایی بازپرداخت بدهی شرکتها، دولتها و حتی افراد را ارزیابی میکنند.

- موسسات اصلی: سه موسسه بزرگ و معتبر جهانی عبارتند از:

– Moody’s (مودیز)

– Standard & Poor’s (S&P) (استاندارد اند پورز)

– Fitch Ratings (فیچ)

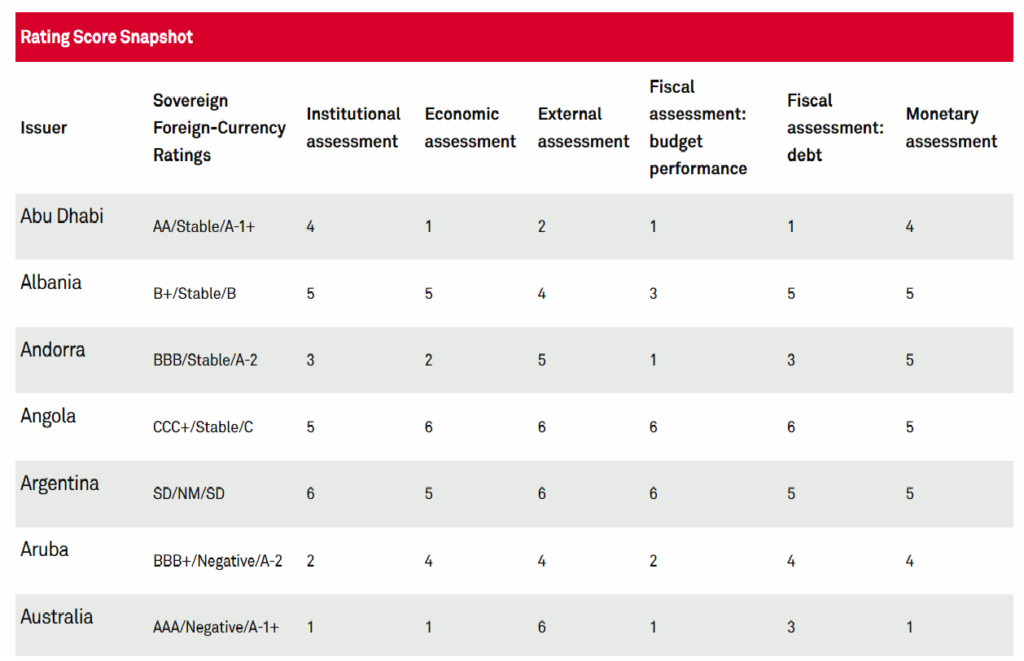

توضیح جدول رتبهبندی S&P برای ابوظبی به زبان ساده

رتبه: AA/ثابت/A-1+

- رتبههای ارزی حاکمیتی خارجی:

- AA: این رتبه به معنای توانایی بسیار قوی برای انجام تعهدات مالی است.

- ثابت: این پیشبینی نشان میدهد که S&P انتظار دارد رتبهبندی در کوتاهمدت بدون تغییر بماند.

- A-1+: این بالاترین رتبه کوتاهمدت است که نشاندهنده توانایی قوی برای انجام تعهدات کوتاهمدت میباشد.

دستهبندیهای ارزیابی و نمرات:

هر دستهبندی بر اساس مقیاسی ارزیابی شده است، که معمولاً اعداد کمتر به معنای عملکرد قویتر یا ریسک کمتر هستند.

- ارزیابی نهادی (نمره: 4):

- کیفیت و کارایی نهادهای دولتی را منعکس میکند.

- مقیاس: 1 تا 6 (1 به معنای بسیار قوی، 6 به معنای بسیار ضعیف).

- نمره 4 نشاندهنده استحکام نهادی متوسط است.

- ارزیابی اقتصادی (نمره: 1):

- قدرت و تابآوری اقتصاد را ارزیابی میکند.

- مقیاس: 1 تا 6.

- نمره 1 به معنای موقعیت اقتصادی بسیار قوی است. ابوظبی با داشتن عدد 1 در این زمینه اقتصادی بسیار قوی است.

- ارزیابی خارجی (نمره: 2):

- نقدینگی خارجی و موقعیت سرمایهگذاری بینالمللی کشور را در نظر میگیرد.

- مقیاس: 1 تا 6.

- نمره 2 به معنای معیارهای خارجی قوی است. ابوظبی با داشتن عدد 2 در این زمینه معیارهای خارجی قوی دارد.

- ارزیابی مالی: عملکرد بودجه (نمره: 1):

- عملکرد بودجهای دولت را ارزیابی میکند.

- مقیاس: 1 تا 6.

- نمره 1 به معنای عملکرد بودجهای بسیار قوی است. ابوظبی با داشتن عدد 1 در این زمینه عملکرد بودجهای بسیار قوی دارد.

- ارزیابی مالی: بدهی (نمره: 1):

- سطح و پایداری بدهی دولت را ارزیابی میکند.

- مقیاس: 1 تا 6.

- نمره 1 به معنای معیارهای بدهی بسیار قوی است، به این معنا که بدهی کم یا به خوبی قابل مدیریت است. ابوظبی با داشتن عدد 1 در این زمینه معیارهای بدهی بسیار قوی دارد.

- ارزیابی پولی (نمره: 4):

- سیاست پولی و پایداری ارز کشور را بررسی میکند.

- مقیاس: 1 تا 6.

- نمره 4 به معنای عملکرد متوسط در سیاست پولی و پایداری ارز است. ابوظبی با داشتن عدد 4 در این زمینه عملکرد متوسطی دارد.

مثال: بررسی ریسک امارات

ابوظبی دارای رتبه اعتباری قوی کلی (AA/ثابت/A-1+) است که نشاندهنده ریسک بسیار کم برای عدم پرداخت بدهی است. ارزیابیهای جزئی نشان میدهد:

- سلامت اقتصادی و مالی بسیار قوی (نمرات 1 در ارزیابی اقتصادی، عملکرد بودجه و بدهی).

- سیاستهای نهادی و پولی متوسط (نمرات 4).

این رتبهبندی و ارزیابیها نشان میدهد که ابوظبی به عنوان یک نهاد قابل اعتماد با مدیریت مالی قوی تلقی میشود، اگرچه در برخی زمینهها مانند استحکام نهادی و سیاستهای پولی عملکرد متوسطی دارد.

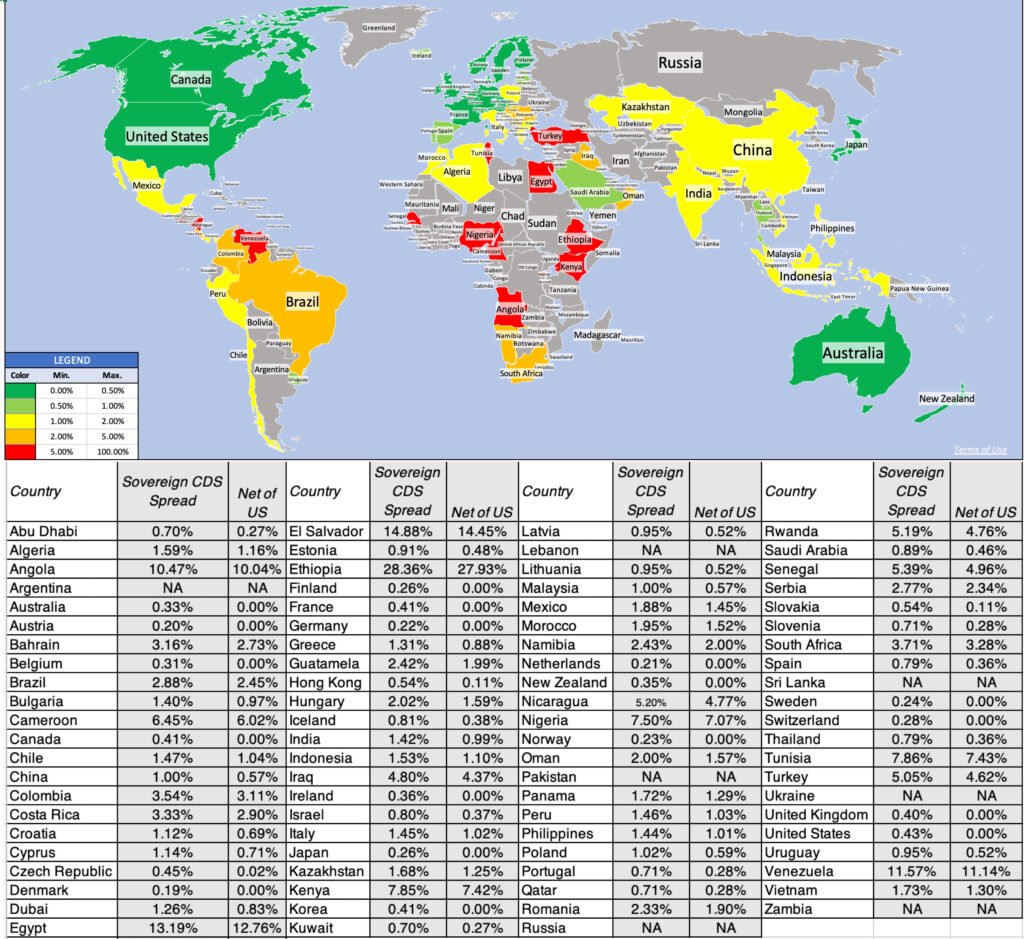

نقشه ریسک سرمایه گذاری در دنیا:

به صورت سنتی سرمایهگذاران از این رتبهبندیها برای ارزیابی ریسک سرمایهگذاری خود استفاده میکنند.

By Vyvagaba – Own work, CC0, Link

در حالی که من تلاشهایی که برای این امتیازات انجام میشود را تحسین میکنم، با برخی از امتیازات مشکل دارم. به عنوان مثال، برای من غیرقابل درک است که عربستان سعودی امنتر از بسیاری از کشورهای اروپا باشد. با این حال، من خدمات امتیازدهی ریسک کشوری دیگری (مانند اکونومیست و بانک جهانی) را نیز امتحان کردهام و با امتیازات کشورها در آنجا نیز موافق نیستم. بسیاری از کارشناسان به روششناسی این موسسات انتقاد دارند و معتقدند که این رتبهبندیها همیشه دقیق نیستند.

چند ایراد عمده امتیازدهی های شرکت های ممیز اعتبار جهانی:

- سرعت تغییرات در ریسک دهی کم است: به خاطر ساختار پیچیده مدلهای مورد استفاده و همین طور نگه پس نگر تاریخی به عملکرد کشورها، معمولا اتفاقات با تاخیر و نه به اندازه موثر خود را در شاخص نشان می دهند.

- برای برخی کشورها، مانند ایران، کشورهای آفریقایی و … این موسسات ارزیابی ریسک انجام نمی دهند. از سویی این مدلها تا حدی وابسته به آمار های ارائه شده توسط دولت ها نیز می باشد، لذا خطر عدم ارائه دقیق داده ها نیز وجود دارد.

- همیشه این موسسات متهم به جانبداری بوده و فعالان اقتصادی افتضاح این شرکت ها در وقوع بحران اقتصادی 2008 را از یاد نبرده اند.

بابت ریسک ثبات اقتصادی کشور چند درصد به سود سرمایه گذاری اضافه کنیم؟

فرض کنید شما یک سرمایهگذار هستید که در اوراق قرضه دولتی یک کشور خاص سرمایهگذاری کردهاید. برای اینکه در صورت بروز بحران اقتصادی و عدم پرداخت بدهیهای آن کشور، دچار زیان نشوید، با پرداخت مبلغی به عنوان حق بیمه، یک قرارداد (CDS) امضا میکنید. اگر آن کشور نتواند بدهیهای خود را پرداخت کند، بیمه کننده (فروشنده CDS) به شما خسارت میپردازد. اگر کشور به تعهدات خود عمل کند، شما تنها هزینه حق بیمه را پرداخت کردهاید و اصل سرمایه خود را پس گرفته اید.

قرارداد مبادله نکول اعتباری (Sovereign credit default swap (CDS) market):

CDS حاکمیتی (Sovereign CDS) نوعی قرارداد بیمهای است که ریسک نکول بدهی یک کشور را پوشش میدهد. اسپرد CDS نشاندهنده هزینه این بیمه است و معیاری برای ارزیابی ریسک اعتباری کشورها محسوب میشود. به عبارت دیگر، هرچه اسپرد CDS یک کشور بالاتر باشد، نشاندهنده این است که بازار آن کشور را پرخطرتر میبیند. یعنی موسسات مالی بزرگ دنیا می توانند تعهدات دولت نسبت به شما را بیمه کنند. درصدی که به عنوان حق بیمه می گیرند را اسپرد گویند.

کدام سرمایه گذاری کمترین ریسک را دارد؟

یکی از مفاهیم مهم در دنیای سرمایه گذاری، نرخ بدون ریسک است. این نرخ، معمولا با نرخ اوراق قرضه دولتی یک کشور بسیار پایدار مثل آمریکا (Treasury Bond) سنجیده می شود. چرا آمریکا؟ چون اقتصاد آمریکا یکی از پایدارترین اقتصادهای جهان است و احتمال ورشکستگی دولت آمریکا بسیار پایین است. به همین دلیل، اوراق قرضه دولتی آمریکا به عنوان یک سرمایه گذاری تقریباً بدون ریسک در نظر گرفته می شوند. از نرخ بدون ریسک به عنوان مبنایی برای محاسبه بازده اضافی که یک سرمایه گذاری پرریسکتر نسبت به آن به ما میدهد، استفاده میشود. به عبارت دیگر، اگر بخواهیم بدانیم که یک سهام خاص چقدر ریسک بیشتری نسبت به یک اوراق قرضه دولتی دارد، نرخ بدون ریسک را به عنوان نقطه شروع در نظر میگیریم.

نرخ بدون ریسک واقعی (Real Short-Term Interest Rate) به زبان ساده

دامادوران و بسیاری از اقتصاددانان مالی، به نرخ بدون ریسک واقعی اهمیت زیادی میدهند. اما این نرخ دقیقاً چیست و چرا مهم است؟

نرخ بدون ریسک واقعی چیست؟

- نرخ اسمی: نرخی است که به طور مستقیم روی اوراق قرضه نوشته شده و به شما میگوید که هر سال چه مقدار سود دریافت خواهید کرد.

- تورم: افزایش مداوم سطح عمومی قیمتها است. تورم ارزش پول را کاهش میدهد.

- نرخ واقعی: نرخ اسمی پس از کسر نرخ تورم را نرخ واقعی مینامیم. به عبارت دیگر، نرخ واقعی نشان میدهد که قدرت خرید پول شما پس از سرمایهگذاری چقدر افزایش یافته است.

چرا نرخ واقعی مهم است؟

- تصمیمگیری سرمایهگذاری: سرمایهگذاران عاقل به دنبال افزایش قدرت خرید خود هستند. بنابراین، نرخ واقعی به آنها میگوید که آیا سرمایهگذاری آنها به این هدف کمک میکند یا خیر.

- مقایسه بازدههای مختلف: برای مقایسه بازده انواع مختلف سرمایهگذاری، بهتر است از نرخهای واقعی استفاده کنیم. چرا که نرخهای اسمی ممکن است به دلیل تورم گمراه کننده باشند.

- مدلسازی مالی: در بسیاری از مدلهای مالی، از نرخ واقعی به عنوان نرخ تخفیف استفاده میشود. زیرا این نرخ، ارزش واقعی پول در آینده را بهتر نشان میدهد.

چرا دامادوران به نرخ واقعی علاقه دارد؟

دامادوران معتقد است که نرخ واقعی، تصویر بهتری از هزینه فرصت سرمایه ارائه میدهد. هزینه فرصت، به این معنی است که وقتی پولی را سرمایهگذاری میکنید، از استفاده از آن پول برای مصارف دیگر (مانند مصرف یا سرمایهگذاری در جای دیگر) صرفنظر میکنید. نرخ واقعی به شما میگوید که این هزینه فرصت چقدر است.

چگونه نرخ بدون ریسک واقعی محاسبه میشود؟

نرخ بدون ریسک واقعی را میتوان با استفاده از فرمول زیر محاسبه کرد:

نرخ واقعی = (1 + نرخ اسمی) / (1 + نرخ تورم) - 1

مثال:

اگر نرخ اسمی اوراق خزانه 5 درصد و نرخ تورم 3 درصد باشد، نرخ واقعی به صورت زیر محاسبه میشود:

نرخ واقعی = (1 + 0.05) / (1 + 0.03) - 1 ≈ 1.94

درک مفهوم بازده مورد انتظار

وقتی قصد سرمایهگذاری در سهام یک شرکت را داریم، یکی از مهمترین سوالاتی که به ذهن میرسد این است که حداقل چه بازدهی را میتوانیم انتظار داشته باشیم. این همان چیزی است که ما آن را «بازده مورد انتظار» مینامیم.

عوامل موثر بر بازده مورد انتظار

بازده مورد انتظار به چند عامل بستگی دارد:

- نرخ بدون ریسک: این نرخی است که شما میتوانید با سرمایهگذاری در داراییهای بدون ریسک مانند اوراق قرضه کوتاهمدت دولت آمریکا به دست آورید.

- پرمیوم ریسک: این مبلغ اضافی است که شما به دلیل پذیرش ریسک سرمایهگذاری در سهام، انتظار دارید به دست آورید.

- بتای سهم: بتا نشان میدهد که قیمت سهم یک شرکت چقدر نسبت به کل بازار نوسان میکند. هرچه بتا بالاتر باشد، ریسک سهم بیشتر است.

فرمول محاسبه بازده مورد انتظار

برای محاسبه بازده مورد انتظار، از فرمول زیر استفاده میشود:

بازده مورد انتظار = نرخ بدون ریسک + (پرمیوم ریسک * بتای سهم)

مثال:

فرض کنید نرخ بدون ریسک 2 درصد، پرمیوم ریسک بازار 7 درصد و بتای سهم شرکت مورد نظر 1 باشد. در این صورت، بازده مورد انتظار به صورت زیر محاسبه میشود:

بازده مورد انتظار = 2% + (7% * 1) = 9%

تعیین پرمیوم ریسک بر اساس تحمل ریسک

پرمیوم ریسک بسته به تحمل ریسک سرمایهگذار متفاوت است. به طور کلی:

- سرمایهگذاران محافظهکار: پرمیوم ریسک کمتری را میپذیرند و بنابراین بازده مورد انتظار آنها نیز کمتر است.

- سرمایهگذاران ریسکپذیر: پرمیوم ریسک بیشتری را میپذیرند و به دنبال بازده بالاتر هستند.

جدول تقریبی پرمیوم ریسک بر اساس تحمل ریسک

| تحمل ریسک | پرمیوم ریسک | بازده مورد انتظار (با فرض بتای 1) |

|---|---|---|

| کم | 4-6% | 6-8% |

| متوسط | 6-8% | 8-10% |

| بالا | 8% به بالا | 10% به بالا |

محاسبه دقیق ریسک سرمایهگذاری در کشورهای غیر از آمریکا به عوامل متعددی از جمله ثبات سیاسی، اقتصادی، نرخ تورم، نرخ ارز، و همچنین ریسکهای خاص هر کشور بستگی دارد. یکی از ابزارهای پرکاربرد برای سنجش ریسک اعتباری یک کشور، قراردادهای سواپ پیشفرض اعتباری (CDS) است. CDS در واقع بیمهای است که در صورت وقوع پیشفرض بدهی یک کشور، به خریدار آن پرداخت میشود. هزینه این بیمه، به عنوان یک شاخص از ریسک اعتباری کشور مورد نظر در نظر گرفته میشود. البته، CDS تنها یکی از عوامل مؤثر در محاسبه ریسک است و برای یک تحلیل جامع، باید به سایر عوامل نیز توجه شود. برای سادگی کار می توان گفت:

محاسبه ریسک سرمایه گذاری در کشور دیگر= نرخ سرمایه گذاری بدون ریسک+ CDS